Agronegocios: nombres, historias e intereses de la agricultura tóxica

La desregulación productiva en el agro argentino y la llegada de las semillas transgénicas y el glifosato son parte del camino que construyó la concentración de la tierra, la concentración exportadora y el comportamiento especulativo de las agroexportadoras.

Los desmanejos de le empresa Vicentin y de algunos amigos privilegiados en bancos públicos que les concedieron exorbitantes créditos en condiciones irregulares pueden soprender a algunos, pero no es un caso único ni fuera de lo común. Muy criticada fue en su momento la decisión de Francisco Cabrera, que en marzo de 2019 presidía el Banco de Inversión y Crédito Exterior (Bice) de otorgarle un crédito de 4,5 millones de dólares el holding Molino Cañuelas que, a esa fecha, ya acumulaba una deuda de 1300 millones de dólares (similar a la deuda que que hoy tiene Vicentin). Si bien, a diferencia de la agroexportadora con «estrés financiero», en estos últimos meses el grupo agropecuario controlado por la familia Navilli anunció una reestructuración de su deuda que acabaría con el 80% de su capital en manos de los acreedores, el crédito concedido por el Bice pone de manifiesto las relaciones espúrias del poder y los grandes grupos concentrados de agroexportadores y agropecuarios. (Molino Cañuelas es el mayor procesador de productos básicos de la canasta de consumo de la industria molinera local, que cuenta con 11 establecimientos industriales en Argentina, Uruguay y Brasil y exporta a más de 60 países. Produce el 25% del total del negocio de la molienda de trigo de la Argentina).

Estas relaciones non sanctas llevan entonces a preguntarse, con más suspicacia, cuáles son los nombres detrás de esos grupos. ¿Quiénes son sus dueños? ¿Quiénes son los que producen soja y maíz transgénico en la Argentina y ganan con todos los otros negocios que eso genera?

UN POCO DE HISTORIA: EL PROCESO DE SOJIZACIÓN

NUEVO ORDEN JURÍDICO, SOJA TRANSGÉNICA Y GLIFOSATO

En el año 1991, un decreto de Necesidad y Urgencia del Poder Ejecutivo Nacional modificó de raíz el orden jurídico, dejando al Estado argentino huérfano de herramientas para la intervención en el sector agrario. Se trató del decreto Nº2284/91, de Desregulación Económica, eliminó la Junta Nacional de Granos, la Junta Nacional de Carnes, el Instituto Forestal Nacional, el Mercado Nacional de Hacienda de Liniers, la Dirección Nacional del Azúcar, la Comisión Reguladora de la Producción y Comercio de Yerba Mate y el Mercado Consignatario Nacional de Yerba Mate. Así también se liberaron los cupos de siembra, cosecha, elaboración y comercialización de caña de azúcar y azúcar, yerba mate, viñedos, uva y vino, todos organismos que tenían por finalidad regular la actividad agraria (según consigna Lucila Diaz Ronner en Desregulación y transformación productiva en el agro argentino).

Estas regulaciones modificaron sustancialmente la forma y orientación de producción del sector, que se alejó de las necesidades del consumo local.

Cinco años después, en 1996, ingresó al mercado argentino la semilla RR Roundup Ready, la semilla de soja transgénica, aprobada en Estados Unidos en el año 1995.

Se trataba de una semilla alterada genéticamente para resistir al glifosato, un herbicida no tan conocido en aquellos años. Este herbicida, aplicado en la tierra, inhibe en la maleza la producción de enzimas (EPSP) que estimulan el crecimiento, eliminándolos por completo. La soja “Round Up Ready” produce una enzima que no se ve afectada por el mismo.

A partir de esta modificación genética, la producción de soja quedó terminantemente vinculada a la utilización del «paquete tecnológico»: utilización de glifosato + siembra directa mecanizada + semilla transgénica.

Según detallan Julia Strada e Ignacio Andrés Vila en un informe del Centro Cultural de la Cooperación, en el nivel productivo, el promedio de los 12 millones de toneladas de la primera mitad de los ‘90, fue rápidamente superado, a punto tal que en 2002 se había duplicado la producción respecto de 5 años atrás.

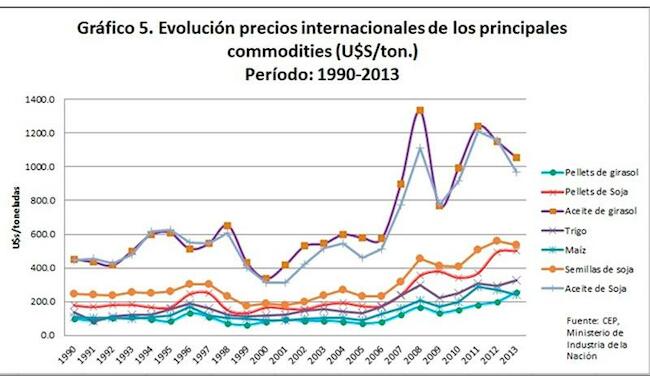

Además, la utilización de este paquete tecnológico tuvo un impacto determinante en la productividad por hectárea. Entre 1997 y 2002, en la zona núcleo sojera, el rinde promedio fue de 27,9 quintales por hectárea, mientras que entre 2003 y 2014 el rinde promedio fue de 34,7 quintales por hectárea, alrededor de un 20% superior. Por su parte, los rindes promedio del girasol y el maíz también aumentaron. En cuanto a la evolución de los precios internacionales de los principales commodities, se observa que tres de los cuatro commodities con precios más altos son las semillas de soja y sus derivados: aceite de soja, pellets de soja y semillas de soja.

En esta línea, a la vez que las características de precio y demanda internacional generaron condiciones propicias para el aumento de la producción de soja, la completa liberalización del mercado local derivó en la profundización de este avance. En ese contexto la soja y sus derivados alcanzó valores de venta más altos que el resto de los commodities, con una demanda en fuerte crecimiento.

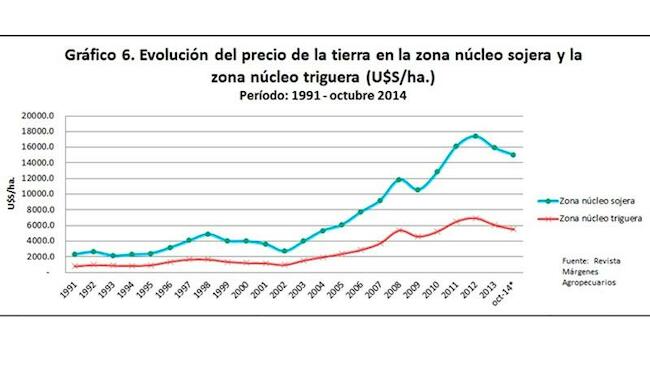

La liberalización total del mercado local y el nuevo panorama productivo surgido de la imposición del «paquete tecnológico», generaron cuatro nefastas consecuencias directas: aumento del precio de la tierra, concentración de la tierra, concentración exportadora y comportamiento especulativo.

La reconfiguración productiva fue ahorcando a pequeños y medianos productores, y la propiedad de la tierra se concentró de una forma nunca vista antes.

Además, se acrecentó de igual forma el peso de las exportaciones del complejo sojero sobre el total de las exportaciones del país, lo cual se conjugó con la concentración de esas exportaciones en un muy reducido número de empresas, responsables de comportamientos especulativos (retenciones de las cosechas, retenciones de las liquidaciones de las cosechas, etc) que, en alianza con grupos económicos que desarrollan su actividad en otros sectores, generó otros mecanismos de presión devaluatoria, como han sido las corridas cambiarias, las operaciones ilegales de compra y venta de divisas, la fuga ilegal de capitales, la sobrefacturación de importaciones y la subfacturación de exportaciones, entre otros.

NOMBRE Y APELLIDO

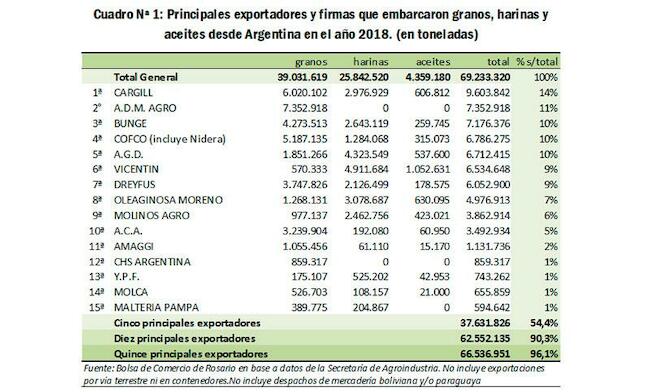

Según datos del Ministerio de Agroindustria, en el 2018 la República Argentina despachó al exterior cerca de 69 millones de toneladas (Mt) de granos, harinas y aceites.

De acuerdo a la información publicada en el portal Infocampo.com.ar, “las empresas Cargill, A.D.M. Agro y Bunge fueron los tres principales exportadores: Cargill despachó cerca de 9,6 Mt (principalmente granos) (14% del total), A.D.M. aproximadamente 7,3 millones (11% del total) y Bunge 7,2 Mt (10% del total)”, según el informe confeccionado por Julio Calzada y Franco Ramseyer, pertenecientes al equipo económico de la Bolsa de Comercio de Rosario».

En el ranking de empresas, se observa que luego de estas tres primeras firmas se ubica COFCO (4ta posición) con 6,8 Mt, Aceitera General Deheza –AGD- (5to lugar) con 6,7 Mt y Vicentin (sexto lugar) con 6,5 millones de toneladas.

“Individualmente, la firma que más exportó granos en Argentina en el 2017 fue A.D.M. Agro con 7,3 Mt. En subproductos (harinas) la empresa que lideró el ranking fue Vicentin con 4,9 millones de toneladas y en aceites la número uno fue también Vicentin con 1,1 millones de toneladas”, explica el informe de la Bolsa de Comercio de Rosario (BCR).

EL CAMPO NO SOMOS TODOS

Según los datos del Censo Nacional Agropecuario 2018. publicados por el INDEC, sólo quedan 211.000 productores rurales. Esos productores ocupan, según el Censo, 86 millones de hectáreas. Pero, según el informe publicado por Medardo Ávila Vázquez en el portal El cohete a la luna, «la soja y el maíz transgénico (la soja algunos años se rota con maíz en el mismo lote) ocupan 24 de esos 86 millones de hectáreas y también se sabe fehacientemente que solo 75.000 productores llevan adelante estos cultivos tóxicos y muy redituables. El 50% de la producción sojera la generan 1400 productores con muchos miles de hectáreas explotadas«.

En el mismo Censo del Indec, también se detalla que: los productores de 100-200 hectáreas son 25.000, los que tienen o explotan 200-500 hectáreas son 32.000 y los que tienen establecimientos de más de 500 hectáreas son 18.000.

Ávila Vazquez explica en su nota: «El 19% de la superficie de los establecimientos rurales es arrendada. Pero este fenómeno es muchísimo más frecuente en el agronegocio y allí podría superar el 70%. Los reyes de la soja —grandes pools como Los Grobo, MSU, El Tejar, La Redención, Sofro, Cresud y Adecoagro— no tienen tierra propia o su extensión es ínfima, y se puede decir que toda la tierra que trabajan es arrendada. Otros, como Olmedo Agropecuaria del bolsonarista diputado Alfredo Olmedo, cuentan con más de 110.000 hectáreas propias en el NOA, muchas apropiadas porque se las otorgó el Estado salteño, incluso de territorios wichis».

«Miles de ex productores ahora son propietarios rentistas que alquilan sus campos a otros productores vecinos o a pools de siembra que los explotan por su cuenta y les pagan por ello. ¿Cuánto les pagan? Según la Bolsa de Cereales de Córdoba, el costo de arrendamientos 2019 es de 10 quintales por hectárea (una tonelada de soja), es decir 244 dólares. 100 hectáreas alquiladas generan 24.400 dólares o al cambio oficial 1.573.200 pesos al año, que significan 128.100 pesos por mes. Si sólo tiene para arrendar 50 hectáreas, éstas le generan 64.050 pesos por mes sin moverse de la casa y sin ningún riesgo ni actividad. De pronto decenas de miles de familias que antes eran agricultoras, son ahora también socias directas del agronegocio y amparan las fumigaciones con agrotóxicos porque viven parasitariamente de la agricultura tóxica y defienden sus intereses. Tiempo atrás la mayoría de sus abuelos y padres fueron productores de la Federación Agraria Argentina (FAA), hoy aliada a la Sociedad Rural y a los monopolios de los agrovenenos y el comercio exterior».

Fuente: Conclusión

Notas relacionadas:

“Entre nós, a dor nacional”: agronegócio, desertos verdes e a ameaça à natureza

El engaño de los créditos de carbono: un nuevo peligro para el campo en Asia

El país que exporta alimentos al mundo no puede alimentar bien a sus propias ciudades, según un estudio de la UNC