La sucia alianza entre los agronegocios y las grandes financieras es todo menos “verde”

Cuando de grandes contaminantes se trata, pocas compañías del sector de los agronegocios pueden competir con los gigantes productores de soja de Brasil. Su crimen ambiental incluye acaparamiento de tierras, contaminación por pesticidas y deforestación de millones de hectáreas de selva de gran biodiversidad. Sin embargo, los barones de la soja de Brasil nunca han actuado solos. Desde la época en que empezaron a pasar los bulldozers en el Amazonas y El Cerrado, en los años 80, han contado con un fuerte financiamiento proveniente de fondos de pensión y bancos extranjeros, y de la mayoría de los otros capitanes de las finanzas globales.

Las compañías que cultivan soja en Brasil aún dependen de este financiamiento extranjero para mantener funcionando sus motosierras, pero conseguirlo se ha hecho cada vez más difícil. El sector productor de soja de Brasil está bajo un fuerte escrutinio internacional y las compañías financieras internacionales tienen una reputación que cuidar. De manera que las compañías productoras de soja y quienes las respaldan están buscando una solución —una que mantenga los flujos de financiamiento y de soja y que al mismo tiempo les permita lavarse las manos de la destrucción ambiental y social que generan. Aquí es donde aparece el nuevo mundo del financiamiento verde el cual, afirman, apoya inversiones basadas en criterios ambientales, sociales y de gobernanza (factores ASG).

En enero de este año, Amaggi, la compañía que posiblemente tiene los vínculos más estrechos con el auge de la soja en Brasil, lanzó al mercado internacional un bono verde de 750 millones de dólares para recaudar fondos para la compra de soja certificada y proyectos de energías alternativas.2 Amaggi es propiedad de Blairo Maggi, el conocido “Rey de la Soja” de Brasil y ganador del Premio Mundial de la Motosierra. Durante su época como gobernador del estado brasileño del Mato Grosso y como ministro federal de agricultura, Maggi supervisó y alentó la enorme expansión productora de soja en la zona de gran biodiversidad de El Cerrado. Maggi fue famoso por su declaración al New York Times de “para mí, un aumento de 40% en la deforestación no significa nada en lo absoluto, y no me siento culpable en lo más mínimo respecto de lo que estoy haciendo aquí”.3

Justo antes del bono verde de Amaggi, el mayor productor de soja de Brasil, SLC Agrícola, emitió su propio bono verde de 95 millones de dólares para lo que llamó “agricultura regenerativa”. Las fincas de SLC Agrícola cubren 460 mil hectáreas de tierras, principalmente en El Cerrado, donde ha deforestado al menos 30 mil hectáreas de vegetación nativa y donde ha sido multado numerosas veces por la agencia ambiental federal de Brasil debido a sus actividades.4 La compañía señala que va a utilizar los ingresos provenientes de su bono verde para adquirir nuevos tractores eficientes en el uso de combustibles, “fertilizantes verdes” y diversas tecnologías digitales, para reducir su huella de carbono. 5 A pesar de la dudosa historia de la compañía, los compradores de bonos tendrán que confiar en SLC para calcular su reducción de emisiones y en la compañía privada contratada por SLC para certificarlos.6 Esto sería algo así como si Shell Oil emitiera un “bono verde” para comprar velas para sus buques tanque.

¿Qué son los bonos verdes?Los bonos son similares a préstamos. Son usados por las compañías o los gobiernos para recaudar financiamiento para sus operaciones. Una compañía usa los bonos para recaudar una cantidad determinada de dinero proveniente de los inversionistas. El bono especificará la cantidad de dinero a ser recaudada, cuándo tiene que ser devuelto el dinero y el interés que la compañía tiene que pagar a los tenedores del bono. Normalmente, las compañías usarán los bonos para obtener financiamiento, porque pueden devolver los fondos durante un período más largo y a una tasa de interés más baja que los préstamos bancarios.Los bonos verdes, se supone, se emiten para financiar actividades con beneficios ambientales, como la recuperación y conservación de bosques, eficiencia energética y energías renovables, retención y almacenamiento de las emisiones de gases de invernadero, manejo sustentable del agua o conservación de recursos hídricos. Cuando una compañía emite un bono verde, debe contratar a una compañía especializada que certifique que las actividades financiadas por el bono cumplen con los estándares del mercado internacional de bonos verdes y que los fondos obtenidos son usados solamente en las actividades establecidas. Si una compañía fracasa en cumplir, el bono deja de ser verde y se convierte en un bono tradicional, lo que puede generar un aumento en las tasas de interés en favor de los tenedores de los bonos.Los bonos verdes son parte de una categoría de bonos más amplia, llamados bonos temáticos. Mientras que los bonos verdes financian proyectos ambientales, los bonos sociales financian iniciativas con beneficios sociales en las áreas de la salud, la educación, la equidad de género, vivienda, etc. Los bonos de sustentabilidad, por otro lado, financian proyectos con una mezcla de beneficios ambientales y sociales. Y más recientemente, los emisores que no tienen un proyecto a financiar, pero se han comprometidos a lograr algún objetivo futuro sustentable de su elección, también puede emitir un bono de transición o bono vinculado a sustentabilidad (SLB), el cual no requiere estar vinculado a un proyecto específico, abriendo la puerta aún más a las prácticas de lavado de imagen verde. |

Grandes finanzas, grande el lavado de imagen verde

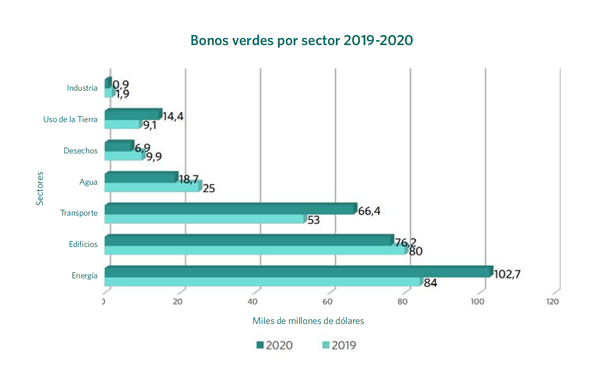

Las compañías de soja de Brasil no son los únicos culpables. 7 A nivel mundial, los actores más notorios de la expansión de la agricultura industrial se están cambiando hacia las “finanzas verdes” para obtener financiamiento. Esto incluye a las compañías de plantaciones de palma aceitera, a las salmoneras gigantes, fabricantes de pulpa y papel, a los gigantes de la carne y los lácteos, productores de pesticidas y comerciantes de materias primas. (Ver Tabla 1). Los agronegocios es uno de los sectores de más rápido crecimiento en el mercado global de los instrumentos financieros conocidos como temáticos —verdes, sociales o sustentables. El valor total de los bonos verdes dedicados a la agricultura y la tierra, por ejemplo, se dispararon en 59% entre 2019 y 2020. 8

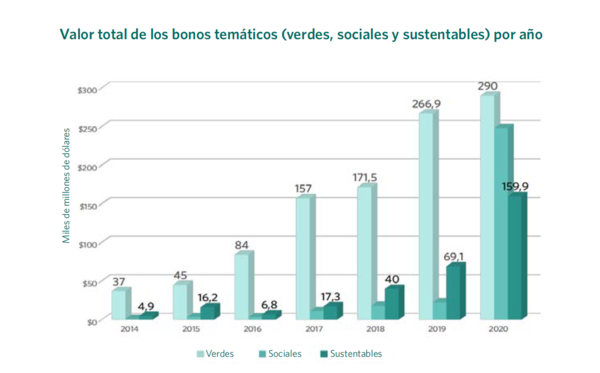

Aunque el mercado del “financiamiento verde” aún es relativamente pequeño —corresponde solo a 1.7 billones de una reserva financiera global total de 118 billones—está creciendo rápidamente (ver gráfico 1). El reciente bono de la Unión Europea de 20 mil mill ones de euros, “bono social”, fue suscrito en exceso, 14 veces, lo que significa que podría haber recaudado 233 mil millones de euros, lo que lo hubiera convertido en la mayor venta de deuda en la historia del bloque europeo. En los países emergentes, las estimaciones del Banco Mundial sobre el mercado de los bonos verdes indican que alcanzará 100 mil millones de dólares dentro de los próximos tres años y 10 billones de dólares hacia el 2030. 9 Una gran proporción de eso está en camino de ir hacia los agronegocios.

Esta altísima demanda por “financiamiento verde” proviene principalmente de los grandes inversionistas institucionales y, especialmente, de los fondos de pensión. 10 En parte, están legítimamente preocupados de no invertir en industrias contaminantes lo que está fuera de sintonía con los compromisos internacionales y nacionales de reducir los gases con efecto de invernadero o proteger la biodiversidad. Pero su interés más profundo en el financiamiento verde es cómo puede ser usado para mantener el control sobre sus flujos de dinero.

Alterar las políticas públicas para maximizar las ganancias corporativas

Las grandes finanzas están preocupadas por el creciente apoyo a las regulaciones relativas a sus inversiones, como por el control público sobre el financiamiento y la implementación de infraestructura y de servicios sociales para enfrentar las múltiples crisis actuales—ya sea el cambio climático o el Covid-19. El financiamiento verde proporciona a las compañías financieras un medio para mostrar que se puede confiar en ellas para supervisar y administrar inversiones “verdes” y “socialmente responsables”, y que las leyes y regulaciones que penalizan y limitan sus préstamos a las compañías contaminantes nos son necesarias. También ayuda a garantizar que no están al margen de los programas públicos. El financiamiento verde les permite mantener el control sobre el flujo de dinero, de manera que pueden seguir obteniendo miles de millones de dólares por comisiones y otros cargos.

Pero las grandes compañías financieras quieren que el público asuma el riesgo por sus inversiones. Las finanzas verdes podrán ser promovidas por las compañías financieras pero dependen fuertemente de los gobiernos. Solamente los gobiernos pueden generar demanda mediante la implementación de leyes y políticas que obliguen a las compañías a realizar inversiones “verdes”, con frecuencia en la forma de impuestos de carbono que son traspasados a los consumidores y que, de manera desproporcionada, penalizan a los más pobres. Los gobiernos también generan demanda a través de asociaciones público-privadas (APP) en infraestructura, servicios sociales y otros proyectos. Las compañías financieras aman las APPs porque la rentabilidad de sus inversiones está garantizada o “liberada de riesgo” por parte de los gobiernos. 11 Para el público, sin embargo, las APPs significa que los servicios públicos esenciales y la infraestructura terminan siendo organizadas para ajustarse a las demandas de ganancias de las compañías financieras, en lugar de las distintas necesidades básicas de la población.

Cuando se trata del lado “basado en la naturaleza” de las finanzas verdes, que evoluciona rápidamente, se requiere que los gobiernos consideren como materia prima o privaticen la tierra y los recursos naturales que las corporaciones puedan usar para vender créditos de carbono y proyectos “verdes” para acceder al financiamiento verde. La fascinación por el financiamiento verde ya ha llevado a algunos gobiernos a implementar reformas agrícolas y medioambientales que faciliten la transformación de la tierra y de los “servicios ambientales” en activos financieros. 12 Éste es el caso en Colombia donde un programa nacional llamado “Zonas de Interés de Desarrollo Rural, Económico y Social” (ZIDRES) tiene el objetivo de entregar 7 millones de hectáreas de tierra agrícola a compañías de agronegocios.

El gobierno brasileño recientemente introdujo una legislación que privatiza grandes franjas de tierras públicas y simultáneamente permite que los agronegocios emitan bonos en el mercado financiero usando tierra rural como garantía. Los bonos pueden ser emitidos en moneda extranjera y pueden ser comprados por compañías o individuos extranjeros. Con la creación de fondos de inversión, específicamente en cadenas agroindustriales (llamadas Fiagro), el capital extranjero puede comprar estos bonos de agronegocios —que pueden tener tierras y servicios ambientales como contrapartida— y así evadir restricciones sobre la propiedad extranjera de tierras agrícolas brasileñas. 13 Un sistema similar fue implementado en Argentina durante la crisis de deuda en los años 2000, con profundas consecuencias. Actualmente, 208 fondos de inversión poseen 235 mil hectáreas de tierras de cultivo en Argentina, por vía de la emisión de 800 millones de dólares en bonos de agronegocios. 14

Además de la eliminación del riesgo que otorga el sector público al financiamiento verde, mucho del “financiamiento” real se basa directamente en ese sector público, no en el privado. Hasta ahora, la gran mayoría de los bonos verdes han sido emitidos por bancos públicos y entidades respaldadas por los gobiernos como la Societé du Grand Paris, la cual es responsable de la red de transporte público de París y bancos de desarrollo como el Banco Mundial o el KfW de Alemania. 15 Los propios gobiernos han estado emitiendo bonos verdes en forma creciente. El valor de estos bonos verdes soberanos aumentaron en 37% durante 2020, con la mayoría de los fondos destinados a financiar infraestructura de transporte. En octubre de 2020, la Comisión Europea anunció que emitiría bonos verdes por 225 mil millones de euros como parte de su plan de obtención de fondos de recuperación por 750 mil millones de euros (265,870 millones de dólares y 88,230 millones de dólares respectivamente), lo que es más que el valor total de todos los bonos verdes emitidos en el mundo durante 2019. 16 También ha habido un aumento exponencial en los llamados bonos “sociales” emitidos por bancos multilaterales y gobiernos de países en desarrollo para financiar las medidas debido al Covid-19 (conocidos como bonos de pandemia). 17 Los bonos sustentables, que incluyen aspectos “verde” y “social”, aumentaron en más del 1000% en el año 2020.

Canjes de Deuda-por-NaturalezaDentro de su nuevo plan de recuperación económica verde, la Unión Europea está contemplando aumentar los impuestos sobre las importaciones que tienen un alto impacto ambiental. Esto implica imponer barreras no tarifarias a las materias primas que no han “neutralizado las emisiones” en sus países de origen. Esto aceleraría la demanda por “soluciones” agroindustriales por parte de los países productores de las principales materias primas para acceder a las finanzas y mercados verdes.Por otro lado, los mercados de países emergentes, en medio de una crisis económica severa y un dramático aumento en su endeudamiento, no tienen dinero para financiar esta presión verde en sus economías o para pagar nuevos impuestos por contaminación. Los bonos verdes soberanos vinculados a la biodiversidad y a objetivos en emisiones de carbono están ganando importancia en las negociaciones por deuda en estos países. El Banco Mundial y el FMI intentan llevar una propuesta concreta a la Cumbre sobre los Sistemas Alimentarios (23 de septiembre de 2021) para la emisión de bonos verdes soberanos de manera de obtener recursos en un momento de fuerte demanda por activos ambientales. Argentina, Brasil, Chile, Paraguay y Uruguay, también intentan tener una postura común ante la próxima CSANU, a través del Consejo Agropecuario del Sur (CAS), en relación a los servicios ambientales que proporcionan los sistemas agrícolas y agroforestales en Latinoamérica y el Caribe, que poseen la mitad de los bosques y la biodiversidad del mundo.Para lograr esto, los países están trabajando en la definición del valor y de las reglas para establecer mercados de créditos de carbono y también mercados de otros servicios ecosistémicos como regulación hídrica y conservación de la biodiversidad. 18El canje de Deuda-por-Naturaleza consiste en disminuir los costos del servicio (pago) de la deuda de los países que cumplen los objetivos sustentables de la agenda del 2030, ya sea pagando menos intereses o pagando con créditos de carbono o biodiversidad. De acuerdo a Climate Bond Initiative, la emisión de bonos soberanos temáticos hacia fines del año 2020 se disparó a 97 mil 700 millones de dólares e involucró a 22 países. |

Incluso la compra de bonos verdes podría ser descrita como pública. Los mayores compradores de bonos verdes son, junto con los bancos de desarrollo, los inversionistas institucionales como los fondos de pensión y los administradores de activos como BlackRock. La mayoría de los fondos que administran son ahorros de los trabajadores para su jubilación —actualmente con un valor sobre los 50 billones de dólares. Esto es, fundamentalmente, dinero de personas, a costa de los cuales las compañías financieras están haciendo fortunas exigiendo el pago de comisiones.

En 2018, la Corporación Financiera Internacional (IFC) del Banco Mundial y el administrador de fondos de inversión más grande de Europa, Amundi, lanzaron un fondo de 2 mil millones de dólares para invertir en bonos verdes de mercados emergentes. Hasta ahora, los compradores han sido casi totalmente bancos de desarrollo como el IFC, Proparco de Francia, el Banco Europeo de Inversiones y el Banco Europeo para la Reconstrucción y el Desarrollo, así como los fondos de pensión públicos, como el sistema francés de pensión suplementaria (ERAFP) y los fondos de pensión suecos Alecta, AP3 y AP4. 19

A un menor nivel, las corporaciones están comenzando a emitir sus propios bonos temáticos, pero con criterios ambientales, sociales y de gobernanza más flexibles. Algunos de los grandes bonos verdes de las corporaciones de los dos últimos años, incluye aquellos de las grandes farmacéuticas Pfizer (1300 millones de dólares) y Novartis (5800 millones de dólares), uno de Alphabet (la compañía propietaria de Google), y un bono de mil millones de proyectos genéricos que “hagan progresar a las personas y al planeta”. 20 En 2021, Kellogg Company se convirtió en la primera corporación de alimentos procesados en emitir un bono de sustentabilidad (363 millones de dólares) para “abordar los problemas interrelacionados del bienestar, el alivio del hambre y la resiliencia climática, incluyendo proyectos en lugares de donde proviene la materia prima para su empresa, uso de la tierra y recursos naturales, como manejo de agua.” 21

La pregunta clave es ¿qué constituye realmente una inversión verde? Una compañía contaminante como Amaggi o Shell pueden recaudar financiamiento verde para algunos segmentos de sus operaciones donde pueden estar introduciendo energías alternativas, al mismo tiempo que continúan usando prácticas que contribuyen de manera masiva a la crisis climática y otros desastres ambientales. Además, los controladores de este débil sistema no son partícipes neutrales, sino que son en su gran mayoría, grandes compañías privadas de Europa, como Sustainalytics, la cual depende de los bonos verdes para mantenerse a flote. 22

Uno de los instrumentos de más rápido crecimiento del financiamiento verde, los bonos “vinculados a objetivos de sustentabilidad” (llamados SLB) y préstamos bancarios, llevan esta debilidad a un extremo. Estos bonos y préstamos son emitidos sin especificar a qué proyectos están destinados los fondos o cuáles serán los beneficios sociales y ambientales. La corporación que los emite es libre de asignar los fondos a cualquier actividad con la sola promesa de cambiar su forma de actuar y de alcanzar objetivos a su arbitrio, en una fecha futura. En general, si el emisor fracasa en alcanzar un objetivo sustentable, tiene que pagar la deuda a una mayor tasa de interés, lo que implica que los inversionistas se benefician realmente cuando la compañía fracasa en reducir los daños ecológicos o sociales causados por sus operaciones.

La venta de bonos vinculados a objetivos de sustentabilidad aumentaron de 5 mil millones de dólares en 2019 a 19 mil millones de dólares en abril de 2021, atrayendo a los grandes contaminantes como la compañía italiana de energía, Enel, la que emitió un SLB de 4 mil millones, y a administradores de fondos de pensión como APG de Holanda, uno de los grandes compradores de los SLB de Enel. 23 APG admite que la flexibilidad de los SLB los hace aptos para un lavado verde, pero esto no le impidió gastar 886.23 millones de dólares en un SLB emitido por la cadena de supermercados inglesa Tesco, como parte de su promesa de cortar las emisiones de gases de invernadero en 60% para el año 2025. 24

El Banco Central Europeo también ha incluido los SLB en su programa de compras. 25 Esto es importante, porque, dado el tamaño de sus ofertas de bonos verdes, la UE probablemente será la que defina los estándares para la “taxonomía” del financiamiento verde (por ejemplo, qué es y qué no es considerado “verde”). Más allá de este problemático apoyo a los SLB, la UE también se está inclinando a incluir el gas natural y otras actividades de energías contaminantes dentro del alcance de su programa de financiamiento verde, debido al fuerte cabildeo de las corporaciones y varios estados miembros. Mientras tanto, como lo hace notar la economista Daniela Gabor, “los compromisos europeos de desarrollar en paralelo un sistema que funcione para penalizar los préstamos contaminantes, se ha evaporado”. 26

Aún así, con todo el lavado de imagen verde, las corporaciones no están realizando suficientes actividades “verdes” para absorber el dinero que las grandes financieras tienen sobre la mesa. De manera que lo “verde” tiene que ser inventado, y las empresas de agronegocios están bien posicionadas para proporcionar la tierra y los recursos naturales que pueden servir como garantía.

Los agronegocios al rescate

El sistema alimentario es responsable de más de un tercio de todas las emisiones globales de gases con efecto de invernadero y la agricultura tiene la mayor participación en las emisiones dentro del sector. La agricultura también es una causa principal de deforestación y degradación de la tierra —y ambas tienen un gran implicancia para el clima. Esto quiere decir que la agricultura es fundamental para reducir las emisiones y podría ayudar a sacar el CO2 de la atmósfera devolviéndolo al suelo. Para los agronegocios, por lo tanto, ésta es una gran oportunidad para acceder al financiamiento verde para las operaciones que según ellos reducirán sus emisiones y obtener así pagos a través de los créditos de carbono por evitar la deforestación o regenerar suelos en sus fincas o entre sus proveedores de materia prima.

Para que esto ocurra, las compañías de agronegocios están trabajando de una manera agresiva con las corporaciones de otros sectores económicos y con entidades dominadas por las corporaciones, como la Food and Land Use Coalition, el Foro Económico Mundial y la Cumbre sobre los Sistemas Alimentarios, para presionar por las llamadas “soluciones naturales” con un énfasis en el uso de la tierra y el sector agrícola. 27 Estas “soluciones naturales” se supone que deben compensar las emisiones de gases con efecto de invernadero de las corporaciones mediante la plantación de árboles, protegiendo los bosques o modificando las prácticas de la agricultura industrializada para poder acumular carbono en plantas y suelos. Este año la Organización para la Alimentación y la Agricultura de las Naciones Unidas y The Natural Conservancy publicaron tres informes sobre "soluciones basadas en la naturaleza” para la a gricultura que sostiene que las “prácticas de la agricultura regenerativa” pueden reducir a cero las emisiones netas de gases con efecto de invernadero así como también proporcionar una forma barata para otros sectores para compensar sus emisiones, alineados con los objetivos globales de reducción de emisiones para 2030. 28

Las soluciones basadas en la naturaleza han sido muy criticadas por distraer la atención y posponer la reducción que se debe realizar de las emisiones reales y por depender de un masivo acaparamiento de tierras y bosques de pueblos indígenas y de comunidades campesinas. 29 A pesar de esto, el interés de las corporaciones por las soluciones basadas en la naturaleza, la agricultura regenerativa y otras formas de créditos de carbono y compensaciones provenientes de la agricultura continúa creciendo. Nestlé, el gran productor suizo de alimentos, ha hecho de los proyectos de “agricultura regenerativa” una parte central de su plan de cero emisiones netas, con expectativas de que, para 2030, le permitirá a la compañía compensar 13 millones de toneladas de sus emisiones de gases con efecto de invernadero por año, una cantidad similar al volumen total anual de emisiones de gases con efecto de invernadero de un país pequeño como Letonia. 30 En agosto de 2021, el conglomerado japonés de Mitsubishi compró un 40% de Australian Integrated Carbon, que trabaja con agricultores australianos para adoptar prácticas agrícolas que retengan carbono en los suelos, para luego vender créditos de carbono a compañías contaminantes como Mitsubishi, la que quiere compensar sus emisiones provenientes de combustibles fósiles. 31 De manera similar, Bayer, el gigante de las semillas y productos químicos, está montando un negocio de créditos de carbono en Brasil y Argentina a través del proyecto llamado PRO Carbono. 32

El posible saco de dinero es inmenso para las empresas de agronegocios, cuando pueden desarrollar instrumentos financieros —como los bonos verdes— que les permitan aprovecharlos.La iniciativa de origen inglés, Climate Bonds Initiative, afirma que solo el sector de agronegocios de Brasil podría recaudar hasta 135 mil millones de dólares para 2030 a través de bonos verdes vinculados a prácticas agrícolas sustentables. 33 La Climate Bonds Initiative certificó su primer bono verde para agronegocios brasileños en 2020 a una compañía llamada Rizoma Agro que se especializa en convertir grandes fincas de granos en El Cerrado a prácticas “regenerativas” que reconstituyan el carbono en los suelos. 34

Bunge y Syngenta también recibieron préstamos bancarios verdes para proyectos en el área de gran biodiversidad de El Cerrado, en este caso, para expandir las plantaciones de soja en áreas de praderas en lugar de áreas con bosques. 35 Estos proyectos de “agricultura regenerativa” producirán soja “libre de deforestación”, aún cuando la conversión de praderas a soja en El Cerrado es sabido que desplaza la producción ganadera hacia la selva lluviosa del Amazonas y que causa numerosos daños ambientales. 36 Mientras tanto, en 2019, Marfrig, un importante productor de carne vacuna de Brasil y uno de los peores contaminantes del clima en el sector de los agronegocios, y que fuera descubierto el año pasado comprando ganado bovino proveniente de áreas deforestadas ilegalmente en el Amazonas, emitió un SLB de 500 millones de dólares para financiar la implementación de un sistema de seguimiento “libre de deforestación” ¡para el ganado vacuno que compró en el bioma del Amazonas! 37

Incluso las compañías financieras que compraron inmensas franjas de tierra agrícola en Brasil y otras partes del mundo durante la década pasada están ahora investigando las formas de generar créditos de carbono a partir de sus operaciones y atraer inversiones provenientes de los fondos de pensión y de otros inversionistas institucionales, publicitando la tierra agrícola como una oportunidad de inversión verde. 38 El fondo de pensión canadiense, Caisse de Dépot et Placement, uno de los compradores de deuda verde más importante del mundo y un importante inversionista en tierras agrícolas en El Cerrado de Brasil, emitió su propio bono verde de mil millones de dólares en mayo de 2021. Su objetivo es usar parte de los fondos para comprar más tierra agrícola. 39

Las compañías de agricultura digital también pueden ganar en grande con el financiamiento verde. Los primeros lotes de instrumentos de financiamiento verde muestran que la mayor parte de los fondos serán usados para financiar la adopción de tecnologías digitales en la agricultura bajo el supuesto de que éstas pueden crear eficiencia y reducir las emisiones de gases de invernadero. Además, los proyectos financiados por créditos de carbono y bonos verdes requieren de la adopción de tecnologías digitales para el seguimiento y la certificación. Éste es el caso con un proyecto en el Cono Sur de Latinoamérica que Cargill, la mayor compañía de agronegocios del mundo, está financiado a través de una inversión de 30 millones de dólares en el fondo Land Innovation Fund. 40 El proyecto mide, hace el seguimiento y proporciona un registro digital continuo de las emisiones de los suelos producidas por los agricultores de soja que suministran a Cargill.Claramente, todos esto lleva a un mayor control corporativo y financiero; es mucho más difícil ver cómo esto hará las cosas más verdes.

Cortar el financiamiento para la agricultura corporativa

La inversión en la expansión de los agronegocios nunca puede se considerada “verde”. Tampoco parece posible que las grandes financieras inviertan en algo distinto a los agronegocios cuando se trata de agricultura. Ambas dependen de la financialización de la naturaleza y la desposesión despiadada del control de los pueblos sobre sus tierras, bosques, agua y biodiversidad. Bajo la nueva arquitectura verde de las finanzas globales, la fórmula sigue siendo la misma: capturar bienes y dinero públicos para maximizar las ganancias para un grupo selecto de inversionistas, junto con entregar a las grandes corporaciones contaminantes el acceso a nuevas fuentes de financiamiento “verde” para seguir con los negocios de siempre. La única diferencia es que, esta vez, es la “naturaleza” la que está respaldando la emisión de deuda.

Ya sea que se llame “verde” o “socialmente responsable”, nada bueno puede provenir del matrimonio entre las grandes finanzas y los agronegocios corporativos. La soberanía alimentaria —la única solución viable para una justicia climática— no será financiada por Wall Street o la bolsa de Londres, ni tampoco será desarrollada por Cargill y Bayer. Solo puede ser construida cuando los pueblos recuperen el control sobre sus tierras, las semillas, el conocimiento y también el financiamiento.

Iniciativas financieras verdes por agronegocio

| Compañía | Mecanismo de financiamiento verde | Notas |

| SLC Agricola | Bono verde por un valor de 94 millones de dólares emitido en 2020. Fue recaudado como bonos verdes de agronegocios (Certificados de cuentas por cobrar de Agronegocios) para ser usado en prácticas agrícolas digitales y de baja emisión de carbono, sistemas integrados (cultivos-ganado) en sus 460 mil hectáreas de plantaciones de monocultivos de soja, maíz y algodón. El bono verde fue emitido a través de los bancos Bradesco BBI, Itaú y Santander. | La entidad que emitió la opinión de segunda parte (OSP), Resultante, publica en su informe varios párrafos en que vincula SLC Agricola con crímenes ambientales y acaparamiento de tierras. Aunque fue aprobado, la emisión del bono verde fue validada con la recomendación de no asignar fondos a esas áreas cuestionables. |

| Amaggi | Bono de sustentabilidad por un valor de 750 millones de dólares en el año 2021 para ser usado en sus 170 mil hectáreas en una combinación de proyectos ambientales, como energía y uso de la tierra renovables, y también en actividades socio económicas como creación de trabajos. El bono fue coordinado por BNP Paribas, Bradesco Securities, Inc., Citigroup Global Markets, Inc., Itaú BBA USA Securities, Inc., JP Morgan Chase & Co., Rabobank y Santander Investment. | El grupo Amaggi es el principal exportador de soja de Brasil y es el mayor comprador de soja de conocidos deforestadores como SLC Agrícola y BrasilAgro, y aún no ha aceptado la fecha de término para el despeje de tierras en la región de El Cerrado, fijada para el 2020 . |

| AgriNurture Inc. | Bono verde por 75 millones de euros (89 millones de dólares) para ser emitido en Europa en 2021. Los ingresos serán usados para varias actividades incluyendo la reducción de emisiones de gases de invernadero y la expansión de sus operaciones agrícolas. | AgriNurture Inc. es una compañía con sede en las Filipinas que recibió un respaldo inicial del fondo de cobertura de Cargill Black River y el Far Eastern Agricultural Investment Company de Arabia Saudita. Ha llegado a ser una de las mayores compañías agrícolas y exportadores agrícolas en el país gracias al desarrollo de grandes fincas y plantaciones, a gran escala, últimamente de maíz en Mindanao. |

| Olam International | Olam ha obtenido tres acuerdos de préstamos "verdes" desde 2018 de parte de distintos consorcios de bancos: un préstamo de 500 millones de dólares vinculada a sustentabilidad en 2018, una acuerdo de crédito rotativo de 525 millones de dólares vinculado a sustentabilidad en el año 2019 y un préstamo de sustentabilidad de 525 millones de dólares en 2020 —todos para ser usados para gastos generales, pero con un margen de interés dependiente de la habilidad de Olam para alcanzar varios objetivos. En el año 2019 inició el primer “préstamo digital” del mundo por 350 millones de dólares. | Olam es una compañía india pero con sede en Singapur. Es uno de los mayores comercializadores de materias primas del mundo y ha invertido fuertemente en operaciones agrícolas y sistemas de agricultura por contrato, particularmente en África y Latinoamérica. Es, en parte, de propiedad del fondo soberano de riqueza Tomasek de Singapur y de Mitsubishi de Japón. Afirma tener 2,4 millones de hectáreas bajo administración directa, incluyendo una controve r tida concesión de tierra para plantación de 144 mil hectáreas de palma aceitera en Gabón. |

| COFCO | Préstamo vinculado a sustentabilidad con 20 bancos, por un valor de 2300 millones en 2019. ING, BBVA y Rabobank actuaron como coordinadores de sustentabilidad. ABN AMRO ha actuado como coordinador y agente facilitador. | Fue el mayor préstamo para un comercializador agrícola. El préstamo está vinculado a un objetivo de mejoramiento interanual de desempeño ASG (ambiental, social y de gobernanza), medido por la entidad de OSP, Sustainalytics, y al aumento de trazabilidad de las materias primas agrícolas de Brasil. A fines del año 2020, la Co r poración Financiera Internacional (IFC) del Banco Mundial comenzó a subsidiar la trazabilidad de los proveedores directos de soja in Matopiba, en la región del Cerrado (Brasil). |

| Samunnati | En julio de 2021, Samunnati emitió un bono verde de 4.6 millones de dólares a través de la plataforma de mercado Symbiotics. Los fondos son para ser “asignados completamente a la agricultura climáticamente inteligente.” | Samunnati es un prestamista de micro crédito de India para agricultores y agronegocios. Sus inversionistas incluyen al fondo de pensión TIAA de los EUA y la Corporación Financiera Internacional para el Desarrollo del gobierno de los EUA. |

| Bunge SA | Un préstamo a 10 años de 50 millones de dólares para proveedores de soja en el Cerrado para apoyar un meta de cero deforestación. Este es un mecanismo de financiamiento del Banco Santander y The Nature Conservancy (“TNC”) que no está considerado formalmente como financiamiento verde, pero que vincula la expansión de la soja al “cumplimiento de leyes ambientales” en Brasil. | La organización Responsible Commodities Facility (RCF) y la plataforma Soft Commodities Forum, reúnen a los grandes comercializadores (ABCD, Cofco, Viterra —ex Glencore Agriculture) para emitir nuevos instrumentos “verdes” de deuda de agronegocios para la expansión de las plantaciones de soja sobre áreas de praderas. |

| Cargill | Land Innovation Fund, creado con 30 millones de dólares de Cargill para apoyar la expansión de la soja sobre áreas de praderas degradadas en Argentina, el Cerrado y el Gran Chaco de Paraguay. El fondo incorpora a los proveedores a una cadena de trazabilidad para medir las emisiones de carbono del suelo. El Bank of Cargill aumentó el uso de bonos para agronegocios para financiar a proveedores de soja, con un aumento de 30% en 2020 de las letras de crédito de agronegocios. La compañía es parte de la Iniciativa de Brasil para la Financiación Verde para apoyar la emisión de bonos verdes en agricultura. | Cargill es, tal vez, el comercializador de soja más relacionado con la deforestación y los incendios en su cadena de abastecimiento. En el año 2019, Nestlé paró todas sus compras de suministros de soja brasileña proveniente de Cargill, donde no sea posible trazar la soja hasta sus proveedores. En 2020, Norwegian Grieg Seafood no permitió que los fondos de su Bono Verde, por un valor de 103 millones de dólares fuera n usado s para comprar piensos de Cargill, hasta que la compañía hubiera reducido significativamente su riesgo de soja relacionada con deforestación en Brasil. |

| Mafrig | Un bono sustentable de transición por un valor de 500 millones de dólares emitido en 2019 a través de BNP Paribas, ING y Santander, para comprar ganado bovino libre de deforestación de proveedores directos en el Amazonas.Un bono vinculado a sust enta bilidad por un valor de 30 millones de dólares en 2021 como parte de financiamiento verde para apoyar la transición de Mafrig hacia un requerimiento de no deforestación en toda su cadena. | El primer bono etiquetado como “bono de transición” emitido en el mundo, después que un bono verde de uno de los mayores productores de carne vacuna del mundo fuera rechazado por los inversionistas.El bono fue rotulado nuevamente para apoyar compañías altamente contaminantes que no se ajustan a los requerimientos de los bonos verdes, para descontaminar su cadena de abastecimiento. Solamente otros dos bonos de transición de este tipo fueron emitidos en 2020 debido a la falta de confiabilidad. |

| Rizoma Agro | Bono verde por un valor de 5 millones de dólares emitido como bono verde de agronegocio (Certificados de cuentas por cobrar de Agronegocios) para apoyar la expansión de la producción de agricultura regenerativa y orgánica en sus 1200 hectáreas ubicadas en São Paulo, Brasil. Fue estructurado por la consultora financiera Ecoagro. | El primer bono verde para la agricultura certificado en el mundo, de acuerdo a los nuevos principios de CBI para el sector agrícola. De acuerdo al socio fundador de Rizoma, Pedro Paulo Diniz, la agricultura regenerativa tiene el potencial de compensar “más del 100% de las emisiones de carbono humanas” y con frecuencia “tiene más biodiversidad que un bosque nativo”. |

| Ventisqueros | La salmonera chilena Ventisqueros anunció, a fines del año 2020, que había obtenido un préstamo verde de 120 millones de dólares de los bancos Rabobank y DNB. Los fondos financiarán la expansión de la producción, desde las actuales 40 mil toneladas métricas a 60 mil toneladas métricas. | En 2019, ocurrió un escape masivo de salmones desde uno de los centros de cultivo de Ventisqueros en Chiloé, motivando la denuncia del Servicio Nacional de Pesca (Sernapesca) ante la Superintendencia del Medioambiente y ante los tribunales de justicia. La compañía también ha rehusado a cumplir con la sentencia del Consejo para la Transparencia ordenándole a entregar a Oceana los datos de su uso de antibióticos en 2015, 2016 y 2017. |

| Mowi | Mowi completó un bono verde de 165 millones de dólares en 2020, el primer bono verde emitido por una compañía de productos del mar. Los fondos serán usados para proyectos verdes como está definido en el marco de trabajo del bono verde de Mowi. | La noruega Mowi es la compañía de piscicultura más grande del mundo y el mayor productor de salmón. Se ha hecho notar por las agresivas tácticas que despliega en contra de las críticas y por el daño que ha causado al ambiente, particularmente a las reservas de salmón silvestre. |

| Syngenta | Préstamo a largo plazo para la recuperación de áreas de praderas degradas por la plantación de soja a través del programa Reverte, dirigido por Syngenta en asociación con TNC y el banco Itaú. Aunque formalmente no es un “préstamo verde” , el banco Itaú ya reservó 86 millones de dólares para “regenerar” 30 mil hectáreas en el Cerrado, con soja y otros insumos proporcionados por Syngenta. | El programa Reverte anunciado por Syngenta tiene por objetivo “regenerar” 1 millón de hectáreas para el 2025. Además de usar financiamiento verde para vender insumos y la obligación de usar sistemas de trazabilidad, el grupo Syngenta Group comercializó las semillas a cambio de la cosecha de soja (operación de trueque) y realizó la exportación del primer barco de carga de la compañía con soja de Brasil a China. |

| FS B ioenergia (empresa conjunta entre American Summit Agricultural Group y Tapajós P articipações compañía consorcio controlada por el grupo chino Dakang) | Tres bonos verdes, totalizando 639 millones de dólares en 2020 y 2021 coordinado por Morgan Stanley para producir etanol de maíz y producir energía 100% renovable.Un bono vinculado a sustentabilidad por un valor de 26 millones de dólares con el banco Credit Suisse Bank y un préstamo vinculado a sustentabilidad de 33 millones de dólares en 2020 con el Banco Santander, condicionado a: reducir la huella de carbono; mejorar la trazabilidad de los proveedores, y divulgación y transparencia en sus informes anuales. | Este fue el primer bono verde de agronegocios para el sector de la bioenergía, llamado Certificado de cuentas por cobrar de Agronegocios (CRA por sus siglas en inglés. La compañía produjo etanol 100% de maíz. El sector de bioenergía, junto con el sector forestal, son los principales emisores de bonos verdes y de sustentabilidad. |

| Suzano S.A. | Cuatro bonos verdes desde 2016, totalizando 1600 millonesde dólares para silvicultura industrial de pulpa y papel. La oferta fue coordinada por J.P. Morgan, Goldman Sachs, Morgan Stanley, Bank of America, BNP, Crédit Agricole, MUFG, Santander, Rabobank, SMBC Nikko, Scotiabank y Mizuho.Dos bonos vinculados a sustentabilidad (SLB) totalizando 1200 millones de dólares en 2020 y otro por un SLB de millones emitido en junio de 2021, a través de BNP Paribas, BofA, J.P. Morgan, Mizuho, Rabo Securities y Scotiabank.Un préstamo vinculado a sustentabilidad por un valor de 1600 millones de dólares en enero de 2021 operado por BNP Paribas.Tanto los bonos y préstamos SL están vinculados a la reducción de las emisiones directas de la compañía y del consumo de agua en todas sus operaciones y compras (alcances 1 y 2) y también tiene un objetivo de “inclusión” de tener mujeres en los cargos de liderazgo. | Suzano fue el primer emisor de bonos verdes y bonos vinculados a sustentabilidad en Brasil y tiene 37% de su deuda vinculada al financiamiento verde. Suzano S.A tiene más de 1 millón de hectáreas de plantaciones de monocultivo industrial de pino y eucaliptus en Brasil y está históricamente vinculado a una serie de violaciones a los derechos humanos contra comunidades locales y derechos laborales de sus trabajadores. |

| Tropical Landscapes Financing Facility (TLFF) | Bono de sustentabilidad por un valor de USD 95 millones emitido en el año 2018 por la iniciativa Tropical Landscapes Financing Facility (TLFF) del USAID, a través de BNP Paribas en asociación con WWF. El bono fue emitido para financiar una plantación de caucho de 88 mil hectáreas para PT Royal Lestari Utama (RLU), una empresa conjunta indonesa entre Michelin de Francia y Barito Pacific Group de Indonesia. | El primer instrumento de deuda de sustentabilidad de Asia, y parte del Memorando de Entendimiento entre la Agencia Ambiental de las Naciones Unidas y BNP Paribas que fue firmado en la Cumbre de Un Planeta en París, en diciembre de 2017. El objetivo es lograr USD 10.000 millones de financiamiento innovador sustentable para el año 2025, para proyectos que apoyen la agricultura sustentable y la silvicultura en formas que ayuden a resolver la crisis climática. |

Notas

1 Claire Acher, “Brazil soy trade linked to widespread deforestation, carbon emissions”, Mongabay, 3 abril, 2019. https://news.mongabay.com/2019/04/brazil-soy-trade-linked-to-widespread-deforestation-carbon-emissions/ 2 Ana Mano, “UPDATE 1-Brazil's Amaggi soybean producer prices $750m green bond –CFO”, Reuters, enero, 2021.. https://www.reuters.com/article/amaggi-bond-idUSL1N2JW2MY ; https://chainreactionresearch.com/the-chain-amaggis-new-green-bond-prompts-questions-on-deforestation-commitment/ 3 Jenny Gonzales, “Soy King Blairo Maggi wields power over Amazon’s fate, say critics”, Mongabay, 13 de julio, 2017. https://news.mongabay.com/2017/07/soy-king-blairo-maggi-wields-power-over-amazons-fate-say-critics/ 4 Caio de Freitas Paes, “Trader Cargill, pension fund TIAA linked to land grabs in Brazil’s Cerrado”, 3 de febrero, 2021. https://news.mongabay.com/2021/02/trader-cargill-pension-fund-tiaa-linked-to-land-grabs-in-brazils-cerrado/; Global Witness, “Razing the stakes”, 6 de mayo, 2020. https://www.globalwitness.org/en/campaigns/forests/razing-stakes/ 5 Disponible en: https://isecbrasilsiteblob.blob.core.windows.net/ri-files/EMISS%C3%95ES/ISEC/CRA/EMISSAO%2020%20SERIE%2001/RESULTANTE_SLC_Relat%C3%B3rio%20Final_CRA%20Verde_24112020_v.2.pdf. 6 Resultante, “Second Opinion. Relatório Final, CRA Verde. 24 de noviembre, 2020. Accedido en agosto, 2021. https://isecbrasilsiteblob.blob.core.windows.net/ri-files/EMISS%C3%95ES/ISEC/CRA/EMISSAO%2020%20SERIE%2001/RESULTANTE_SLC_Relat%C3%B3rio%20Final_CRA%20Verde_24112020_v.2.pdf. Ver también: https://www.slcagricola.com.br/ra2020/en/pdf/slc_ra_2020_1.pdf 7 Para ver las compañías privadas brasileñas que han emitido bonos temáticos revisar la base de datos de Sitawi de consultoría especializada (SPO), ver https://www.sitawi.net/noticias/sitawi-lanca-primeiro-banco-de-dados-de-titulos-verdes-no-brasil/. Ver también Climate Bond Initiative: “Agriculture sustainable finance state of the market: Brazil briefing paper 2021”. https://www.climatebonds.net/files/reports/cbi-brazil-agri-sotm-eng.pdf 8 Climate Bond Initiative (CBI), “Sustainable Debt. Global state of the market 2020”, p.9. https://www.climatebonds.net/files/reports/cbi_sd_sotm_2020_04d.pdf . La información actualizada sobre el mercado de bonos verdes se basa en los datos de CBI, el único certificador global de bonos verdes. 9 Amundi Asset management; International Finance Corporation (IFC) World Bank Group, “Emerging Market Green Bonds Report 2020”, Primavera 2021. Emerging Market Green Bonds Report 2020 (ifc.org) 10 Para ver todos los inversionistas que han firmado declaraciones públicas y han participado en el mercado de los bonos verdes ver: https://www.climatebonds.net/get-involved/investor-statement 11 Daniela Gabor, “Private finance won’t decarbonise our economies – but the ‘big green state’ can”, The Guardian, 4 de junio, 2021. https://www.theguardian.com/commentisfree/2021/jun/04/private-finance-decarbonise-economies-green-state 12 GRAIN, “Cercas digitales: cercamiento financiero de las tierras agrícolas en América del Sur”, 22 de septiembre, 2020. https://grain.org/es/article/6530-cercas-digitales-cercamiento-financiero-de-las-tierras-agricolas-en-america-del-sur 13 El nuevo medio de financiamiento privado, Fiagros, está basado en la Resolution No. 39/2 de la Comisión Brasileñ de Seguros. Además de los cambios a la ley de tierras (Ley 13.465/17), los instrumentos de crédito rural (Ley 13.986/2020), y los bonos de agronegocios (Law 14.130/2021), la legislatura también aprobó pagos para servicios ambientales (Ley 14.119/2021) que incluye créditos de carbono, cuotas de reserva ambiental y bonos verdes. 14 GRAIN, “Digital Fences”, 2020. Ver los casos completos en el anexo disponible en portugués y español: https://grain.org/system/attachments/sources/000/006/141/original/PT_zonas_de_expans-o_e_investimento_na_Am-rica_do_Sul_PDF_18_09.pdf 15 Ver Climate Bonds Initiative (CBI). 2020. Op cit. p. 7. Los bancos de desarrollo han emitido 68% del total de los bonos de sustentabilidad, con un valor de 108 mil millones de dólares. El Banco Mundial, a través del Banco Internacional para la Reconstrucción y el Desarrollo, ha sido el mayor emisor de estos bonos totalizando 81 mil millones de dólares en 2020, triplicando sus inversiones comparado con el 2019. También entrega asistencia técnica a otros emisores, particularmente en el proceso de emitir bonos soberanos verdes, sociales, o de sustentabilidad (VSS) de países en desarrollo, en CDI. 2020. Op.cit. p.12 16 Mehreen Khan. “Is Brussels green bond washing?”, Financial Times, 19 de octubre, 2020. https://www.ft.com/content/38130bf9-2bcc-494e-9b71-889d517edc7a 17 China encabeza la lista de los mayores emisores de estos bonos sociales, recaudando 68 mil millones de dólares, principalmente en bonos de pandemia. CBI.2020. op.cit. p.14. 18 Javier Lewkowicz, “Argentina pushes for a debt-for-nature swap”, Diálogo Chino, junio 15, 2021.https://dialogochino.net/es/clima-y-energia-es/43781-argentina-apuesta-a-un-canje-verde-de-su-deuda-soberana/ 19 “Green bond fund of the year, Initiative of the year: Amundi and IFC's Emerging Green One”, Green Finance, 2 de abril 2019: https://www.environmental-finance.com/content/awards/green-social-and-sustainability-bond-awards-2019/winners/green-bond-fund-of-the-year-initiative-of-the-year-amundi-and-ifcs-emerging-green-one.html; Rachel Fixsen, "Alecta, ERAFP among backers of $1.4bn EM green bond fund," IPE Magazine: 19 March 2018: https://www.ipe.com/alecta-erafp-among-backers-of-14bn-em-green-bond-fund/10023735.article; "Amundi's one-year-old green bond fund 'ahead of schedule'," Environmental Finance, 4 March 2019: https://www.environmental-finance.com/content/analysis/amundis-one-year-old-green-bond-fund-ahead-of-schedule.html 20 Climate Bond Initiative (CBI), 2020, op.cit. p. 11. Otras corporaciones que emitieron bonos verdes en 2020 incluyen Volkswagen (USD 2.300 millones) Daimler AG (USD 1.100 millones) y Volvo (USD 588 millones). p.6. Ver también Environmental Finance. Sustainable Bonds insight 2021. https://www.environmental-finance.com/assets/files/research/sustainable-bonds-insight-2021.pdf 21 Mich Battle Creek,“Kellogg Company Announces Pricing of its Inaugural Sustainability Bond”, Kellogg’s, 11 de mayo 2021. https://newsroom.kelloggcompany.com/2021-05-11-Kellogg-Company-Announces-Pricing-of-its-Inaugural-Sustainability-Bond 22 Estos agentes externos especializados, como Partes de Segunda Opinion (PSOs) o agencias de certificación, siguen parámetros que también fueron creados por agencias privadas especializadas y adoptados por el mercado internacional de bonos verdes como el International Capital Market Association (ICMA) —responsable de la elaboración de Principles of Green Bonds, Social Bonds, and the Guidelines for Sustainable Bonds; Banco Mundial; Comisión Financiera Internacional (IFC); y Climate Bonds Initiative (CBI). 23 Xuan Sheng Ou Young. “Why investor appetite for sustainability-linked bonds is growing”, BNP Paribas Asset Management Blog, 22 de julio 2021. https://investors-corner.bnpparibas-am.com/investing/why-investor-appetite-for-sustainability-linked-bonds-is-growing/ 24 APG. “Sustainability bonds: new opportunities, but avoid greenwashing”, 9 de julio, 2021. https://apg.nl/en/publication/sustainability-linked-bonds-new-opportunities-but-avoid-greenwashing/ 25 Stephen M. Liberatore, “Sustainability-linked bonds do not fit our impact framework”, Nuveen, A TIAA company 2021. https://www.nuveen.com/global/insights/income-generation/sustainability-linked-bonds-do-not-fit-our-impact-framework 26 Daniela Gabor, “Private finance won’t decarbonise our economies – but the ‘big green state’ can”, The Guardian, 4 de junio 2021: https://www.theguardian.com/commentisfree/2021/jun/04/private-finance-decarbonise-economies-green-state 27 Para más información sobre FOLU y el cabildeo de los agronegocios por el lavado de imagen verde que promueve “soluciones basadas en la naturaleza” ver, GRAIN, “El ‘maquillaje verde’ de las corporaciones: las ‘emisiones netas cero’ y ‘las soluciones basadas en la naturaleza’ son un enorme fraude”, 17 de marzo, 2021, https://grain.org/es/article/6635-el-maquillaje-verde-de-las-corporaciones-las-emisiones-netas-cero-y-las-soluciones-basadas-en-la-naturaleza-son-un-enorme-fraude 28 Los informes FAO/TNC están aquí: http://www.fao.org/land-water/overview/integrated-landscape-management/nature-based-solutions/en/. No hay una definición o criterio internacional sobre “agricultura regenerativa” pero los ejemplos en los informes muestran una mezcla de prácticas tradicionales e industriales como cero labranza, rotación de cultivos, tecnologías de agricultura de precisión y edición de genes para la producción de biofertilizantes y microorganismos. Para una perspectiva de FOLU sobre el concepto, ver: “Growing Better. Ten Critical Transitions to Transform Food and Land Use”, 2019, especialmente “Critical Transition 2. Scaling productive and regenerative agriculture”, https://www.foodandlandusecoalition.org/wp-content/uploads/2019/09/FOLU-GrowingBetter-GlobalReport-ExecutiveSummary.pdf. Para la visión del Foro Económico Mundial ver: “The Future of Nature and business”, 2020. http://www3.weforum.org/docs/WEF_The_Future_Of_Nature_And_Business_2020.pdf 29 Ver por ejemplo, Corporate Accountability, Global Forest Coalition, Friends of the Earth International, “The Big Con: How Big Polluters are advancing a ‘net zero’ climate agenda to delay, deceive, and deny”, junio 2021: https://www.corporateaccountability.org/resources/the-big-con-net-zero/ 30 GRAIN, “El ‘maquillaje verde’ de las corporaciones: las ‘emisiones netas cero’ y ‘las soluciones basadas en la naturaleza’ son un enorme fraude”, 17 de marzo, 2021 17 de marzo 2021: op.cit 31 Andrew Marshall, "Mitsubishi and AIC team up for carbon farming credits", The Land, 4 de agosto 2021: https://www.theland.com.au/story/7370631/mitsubishi-buys-into-carbon-farming-with-aic-partnership/?src=rss 32 “Bayer lança programa no Brasil para captura de carbono na agricultura”, Reuters, 27 de mayo, 2021. https://www.reuters.com/article/commods-bayer-carbono-idBRKCN2D82T8-OBRBS y “Bayer anuncia el lanzamiento de la primera fase de la iniciativa Carbono en la Argentina”, Bayer, 22 de julio 2021. https://www.conosur.bayer.com/es/bayer-lanza-la-iniciativa-de-carbono-en-argentina 33 “Título verde pode injetar R$ 700 bilhões na agricultura brasileira até 2030”, Nova Cana, 7 de enero 2021. https://www.novacana.com/n/industria/financeiro/titulo-verde-injetar-r-700-bilhoes-agricultura-brasileira-2030-070120 34 “Ecoagro and Rizoma Agro announce the world's first Green Bond Certified under the Climate Bonds Standard for Agriculture”, CBI, 2 de septiembre 2020. https://www.climatebonds.net/resources/press-releases/2020/09/ecoagro-and-rizoma-agro-announce-worlds-first-green-bond-certified 35 Sobre las finanzas verde y los bonos verdes de los agronegocios en Brasil ver: Grupo Carta de Belém. “Mapeamento das distintas iniciativas sobre recuperação econômica e retomada verde”. December 2021. Especialmente Gabriela de Oliveira Junqueira, Relatório Final. Eixo 1 e Junior Aleixo. Relatório Final, Eixo 2. Un informe ejecutivo será publicado a fines de 2021. 36 Desde el 2000 al 2014, más del 80% de la expansión de la soja en El Cerrado tuvo lugar sobre áreas de praderas y otros cultivos, generando el avance de la ganadería bovina hacia la selva del Amazonas, particularmente en el norte del Mato Grosso y los estados del sur de Pará en Diana Aguiar y Maurício Torres. “Deforestation as an instrument of land grabbing: enclosures along the expansion of the agricultural frontier in Brazil”, Agro é Fogo, 2021: https://agroefogo.org.br/a-boiada-esta-passando-desmatar-para-grilar/ 37 Jasper Cox, “Brazil bonds make green investors look ridiculous”, Global Capital, 27 de agosto 2019: https://www.globalcapital.com/article/28mtxz67sok79sit5mosg/tuesday-view/brazil-bonds-make-green-investors-look-ridiculous; "Brazil beef giants linked to illegal Amazon deforestation", Mongabay, 11 de diciembre, 2020: https://news.mongabay.com/2020/12/brazil-beef-giants-linked-to-illegal-amazon-deforestation/; y para información sobre sobre las emisiones de gases de invernadero de Marfrig ver GRAIN y IATP, "Emisiones imposibles: Cómo están calentando el planeta las grandes empresas de carne y lácteos", agosto 2018: https://grain.org/es/article/6010-emisiones-imposibles-como-estan-calentando-el-planeta-las-grandes-empresas-de-carne-y-lacteos 38 GRAIN, “El acaparamiento global de tierras se pinta de verde”, 17 de junio, 2021: https://grain.org/es/article/6687-el-acaparamiento-global-de-tierras-se-pinta-de-verde 39 Elisabeth Jeffies, “Hard reality: Why Canada’s pensions are blazing a trail in green bond issuance”, Capital Monitor, 15 de julio, 2021. https://capitalmonitor.ai/institution/asset-owners/canadas-pensions-are-world-leaders-in-green-bond-issuance/ ; https://www.cdpq.com/sites/default/files/medias/pdf/en/CDPQ_GreenBond_Framework_SPO2021.pdf 40 Land Innovation Fund. https://www.landinnovation.fund/.

Fuente: GRAIN